税金は専門外ですが、勉強は必要なので、備忘録として資本金と税金等の関係をまとめています。ご自由にご覧下さい。

資本金と税金の関係

設立した会社の資本金は、税金との関係では、消費税の納税義務の免除や法人住民税の均等割の取り扱いに影響します。

資本金と税金 1000万円ライン

消費税

1.資本金の額1000万円未満(事業年度開始時点)

消費税法第9条により、会社設立から2年間は消費税免税事業者となります。ただし、インボイス制度の施行により、初年度から課税事業者となる(2年間の免除を捨てる)かどうかの判断が必要です。

2.資本金の額1000万円以上

消費税法第12条の2の特例により、設立初年度より、消費税課税事業者となります。

消費税については、基準期間(前々年の事業年度)及び特定期間(その事業年度の前事業年度開始の日以後6か月の期間)における課税売上高が1,000万円以下の事業者については、納税義務を免除するものとされていますが、会社設立時は2年前の売上が存在しないため、特定期間に売上が1000万円を超えなければ、原則、課税事業者に該当しないということになります。

しかし、資本金の額が1000万円以上の場合は特例が適用され、免除されません。

(新設法人の納税義務の免除の特例)

第十二条の二 その事業年度の基準期間がない法人(社会福祉法(昭和二十六年法律第四十五号)第二十二条(定義)に規定する社会福祉法人その他の専ら別表第一に掲げる資産の譲渡等を行うことを目的として設立された法人で政令で定めるものを除く。)のうち、当該事業年度開始の日における資本金の額又は出資の金額が千万円以上である法人(以下この項及び次項において「新設法人」という。)については、当該新設法人の基準期間がない事業年度に含まれる各課税期間(第九条第四項の規定による届出書の提出により、又は第九条の二第一項、第十一条第三項若しくは第四項若しくは前条第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、第九条第一項本文の規定は、適用しない。

2 前項の新設法人が、その基準期間がない事業年度に含まれる各課税期間(第三十七条第一項の規定の適用を受ける課税期間を除く。)中に調整対象固定資産の仕入れ等を行った場合には、当該新設法人の当該調整対象固定資産の仕入れ等の日の属する課税期間から当該課税期間の初日以後三年を経過する日の属する課税期間までの各課税期間(その基準期間における課税売上高が千万円を超える課税期間及び第九条第四項の規定による届出書の提出により、又は第九条の二第一項、第十一条第三項若しくは第四項、前条第一項から第三項まで若しくは前項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、第九条第一項本文の規定は、適用しない。

3 前項に規定する調整対象固定資産の仕入れ等が特例申告書の提出に係る課税貨物の保税地域からの引取りである場合その他の場合における同項の規定の適用に関し必要な事項は、政令で定める。

(小規模事業者に係る納税義務の免除)

第九条 事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者については、第五条第一項の規定にかかわらず、その課税期間中に国内において行った課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は、この限りでない。

(納税義務者)

第五条 事業者は、国内において行った課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

2 外国貨物を保税地域から引き取る者は、課税貨物につき、この法律により、消費税を納める義務がある。

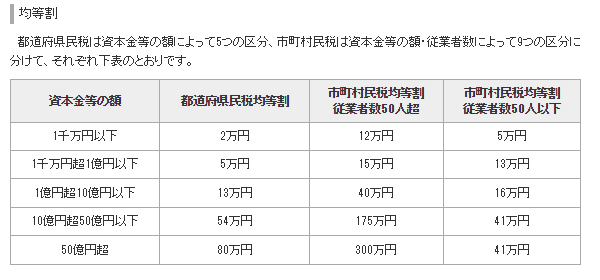

法人税

1.資本金の額1000万以下(事業年度終了時点)

法人税の均等割りの額が7万円~なります。

2.資本金の額1000万円超

法人税の均等割りの額が18万円~になります。

引用:総務省 税額の計算方法

法人税の均等割りは、法人が赤字でも納税しなければならない税金です。

資本金と税金 1億円ライン

会社法上の中小会社は、最終事業年度に係る資本金5億円未満かつ負債総額200億円未満を指しますが、

法人税法上の中小法人等は、原則として資本金が1億円以下(親会社の資本金が5億円以上であり、その親会社との間に直接間接を含め100%の支配関係がある子会社や孫会社を除く)である法人を指し、租税措置法上の中小企業者は、資本金が1億円以下(同一の大規模法人に発行済株式又は出資の総数又は総額の2分の1以上を所有されている法人又は2以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人を除く)で、かつ資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人を指します。

中小法人等や中小企業者については、優遇税制に違いがあります。

・法人事業税の外形標準課税の適用除外

・法人税の中小企業軽減税率の適用

・欠損金等の控除限度額の縮減不適用

・欠損金の繰戻し還付の適用

・中小企業者の設備投資に係る特別償却・税額控除の適用

・30万円未満の一括損金算入の適用

・同族会社の留保金課税の適用除外

・交際費の控除限度額の適用

・貸倒引当金の繰り入れ限度額の適用

資本金と公証人手数料

資本金額によって、会社設立時の定款認証における、公証人手数料が変動します。

1.資本金が100万円未満

3万円 + 謄本代 数千円

2.資本金が100万円以上300万円未満

4万円 + 謄本代 数千円

3.その他の場合

5万円 + 謄本代 数千円

まとめ

税金等はどうしても、安くなる、ならないの話に帰結しますが、法人設立の趣旨は、主に信用力向上という点にあるかと思います。

考え方にもよりますが、例えば設立費用節約のため、中途半端に99万円ほどの資本金にするぐらいなら、最初から500万円としたほうが信用性は高まりますし、1000万円以上の資本金額とした場合、消費税課税事業者であることは一目瞭然ですから、箔もつきますよね。

確かに、消費税の負担は大きいので、初年度から支払うのはもったいないですが、インボイス制度も始まりますから、法人の免税事業者は減少するのではないでしょうか。

会社設立時には、税理士に相談しつつ、進めるのがよさそうですね。以上、参考になれば幸いです。

登記申請のご相談

-

-

商業(会社・法人)登記のご依頼

全国対応!郵送・メール・電話のみでスピーディに手続き可能です。 ※会社設立などの一部業務を除く ネットで登記申請書を作成するサービスなんかもあるけど… あまり知られていませんが、司法書 ...

続きを見る

知識ページ一覧

知識ページをご覧になりたい方はこちらから

参考:司法書士&行政書士に読んでほしい 会社設立時の税務の話