不動産を担保として銀行から融資を受けるような場合に、法人の場合にはその不動産に「根抵当権」を設定することがあります。

この根抵当権とはそもそもなにかという事について記載した少し踏み込んだ記事です。

[toc]

根抵当権とは

根抵当権とは「極度額」の限度において担保する抵当権の事を言います。つまり抵当権の一態様です。

根抵当権を理解するには、抵当権をまず知る必要がありますので載せておきます。

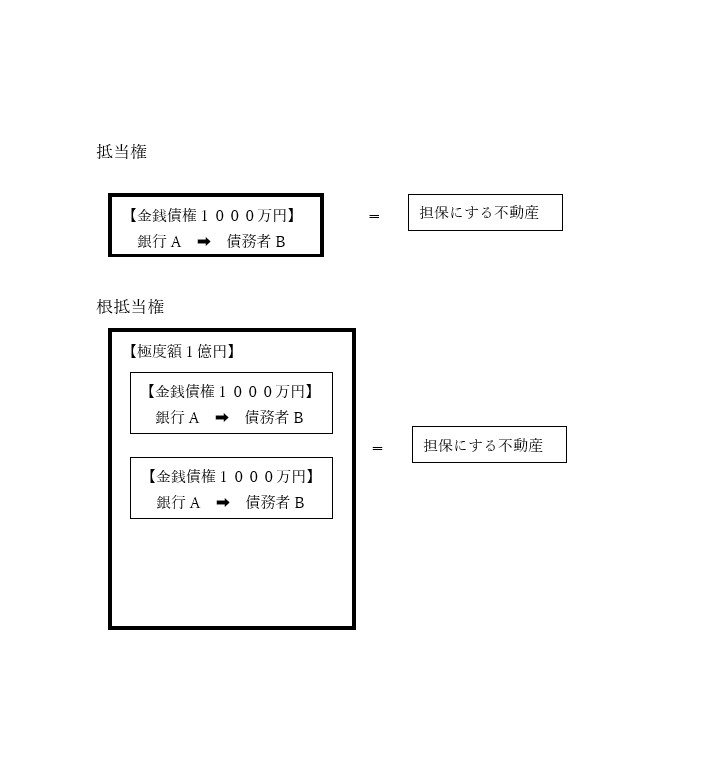

根抵当権を図にすると…

画像を作成してみました。

上が抵当権、下が根抵当権です。

抵当権は債権ごとに設定しますが、債権が消滅するたびに、付従性により抵当権も消滅します。

そのため、また債権が発生したときに同じ不動産を担保に供する際、新たに担保設定契約をしなおさなければなりませんので、継続的な取引で何度も債権が発生したり消滅したりする時には不便です。

そこで、あらかじめ「極度額(中に放り込んだ債権額の担保上限額のようなものです)」という箱を仮に作り、箱自体に担保設定しておくことで箱の中の債権をまとめて担保することができるという仕組みになっています。

元本確定前の根抵当権には付従性がありませんから、箱の中の債権が消えても根抵当権が消滅することはありません。

専門用語の意味

根抵当権者とは

銀行融資の場面では、お金を貸して、根抵当権を設定してもらった銀行の事です。

担保する極度額内の対象になる債権者と根抵当権者は同一人物でなければなりません。

債務者とは

抵当権の債務者とは意味が異なります。

抵当権の債務者は単に担保している債権が貸付金なのであればお金を借りた人だと理解すればよかったのですが、

根抵当権の債務者は、極度額の箱の中にどんな債権を放り込めるかという「条件」を指しており、別物です。

例えば、『債務者 A・債権の範囲 銀行取引』とある場合、債務者Aと根抵当権者間での、銀行取引に関わる融資などの債権以外は「条件」に当てはまらないので、根抵当権で担保されないこととなります。

条件に当てはまらなければ極度額の箱の中に放り込めないという事ですから、箱の入り口には制限があるわけですね。

根抵当権設定者とは

不動産を担保提供した人の事です。

銀行融資の場面では借主が根抵当権設定者になることが通常ですが、担保を提供するのはお金を借りた者に限られません。

例えば借主の知人の会社が持っている不動産を担保提供してもらうというのでも良いわけです。このように不動産を他人のために担保提供した者を物上保証人といいます。

根抵当権の元本確定

誤解を恐れず言えば、根抵当権が抵当権になることです。正確には違うので少しもやっとしますが、ほぼ同じものになります。

先程の極度額の箱の中にある債権の元本や利息、損害金の合計金額が1つの債権という扱いになり、その債権を担保する抵当権とほぼ同じ性質を持つものに変化します。

元本確定後でなければできない登記がありますので、その事実を公示するために元本確定登記をする事があります。例えば一部代位弁済による根抵当権の一部移転登記は元本確定登記を経てからでないと登記できません。

確定前の根抵当権には随伴性がないですから、弁済したとしても随伴しないのです。

元本確定事由は次のとおりです。

①確定期日の定めがある時は、その期日の到来

②根抵当権者or債務者に相続が発生。その相続開始後6ヶ月以内に「合意の登記」をしなかった場合。

③根抵当権者or債務者につき合併があり、根抵当権者設定者より元本確定請求権を行使されたとき。ただし、債務者に合併があった場合で、根抵当権設定者=債務者である場合は確定請求はできません。

④根抵当権設定者(or物上保証人)からの確定請求。根抵当権設定時から3年経過すれば元本確定の請求をすることができます。この権利は一方的な意思表示をすれば足り、確定請求の意思表示が根抵当権者に到達して2週間の経過で効力発生します。

⑤根抵当権者からの確定請求。根抵当権者はいつでも確定請求をする事ができます。

⑥根抵権者が第三者による担保不動産の競売開始or滞納処分による差押があったことを知って、2週間が経過した時。ただし差押が取下されるなどすると、元本確定の効力はなくなります。

⑦債務者・根抵当権設定者が破産の宣告を受けた時。ただし破産が取下されるなどすると、元本確定の効力はなくなります。

色々ありますが、設定者の協力の不要な⑤により元本確定する選択がされることが実務では多いようです。

具体的には配達記録付内容証明郵便を利用して確定請求の通知をし、その配達記録をもって元本確定登記をするといった具合です。

根抵当権の実行

裁判所を通して、根抵当権を設定した不動産から実際に弁済を受けることです。次の2つの方法があります。

1.不動産競売…裁判所において不動産を売却し、売買代金を弁済にあてます。

2.担保不動産収益執行…不動産から生じる収益(賃料等)を弁済にあてます。

根抵当権の性質

| 性質 | |

| 付従性 ※元本確定した場合のみ | 債権がなくなると、抵当権も一緒に消えるという性質。(貸したお金を全額返してもらった瞬間、抵当権も一緒に消える。) |

| 随伴性 ※元本確定した場合のみ | 担保した債権を誰かに譲ると抵当権も一緒に移転するという性質。(貸金債権を誰かに売ったりすると、その債権を買った人に抵当権も移転する) |

| 不可分性 | 貸付金が残りわずか10円まで減っていたとしても、全額の弁済を受けるまでは抵当権を設定した不動産の全部について権利が残り、抵当権を実行できるという性質。 |

| 物上代位性 | 抵当権を設定していた不動産が火事で焼失してしまったような場合でも、不動産から形を変えた設定者に支払われる火災保険金に対して、抵当権の効力を及ぼすことができるというような性質。 |

| 優先弁済的効力 | 抵当権を得た債権者は、弁済を受けられなかった場合には、目的物を売ったり賃貸して他の債権者に優先して弁済をうけることができるという性質。 |

元本確定前の根抵当権に付従性がないというのは、箱の中身が空になったとしても、根抵当権は消えないという事です。

だから当然、支払いを全て終えたのに、根抵当権が残ったまま消してもらえないという状態にもなります。

根抵当権の実行

弁済期になっても弁済が受けられないような場合には、抵当権を設定している不動産を競売にかけるか、賃貸等をしてその収益から弁済を受けるかを選択して抵当権を実行することができます。

ただし、不動産競売手続きは高度に専門的で複雑な手続きであり、費用も印紙代と差押登記の登録免許税が不動産の評価額×4/1000、ここにさらに予納金約50~100万円等、多くの費用が発生します。(予納金の一部は戻ってきますが…)

そのため、実際には不動産競売をするよりも、抵当権を実行せず債務者に不動産を売却してもらう「任意売却」という手段が取られることが多いようです。

売買代金から債権回収をしたほうが不動産を高い価格(競売で売却すると市場価格の50~70%)で売れることや、税金等の手続き費用を節約できるからでしょう。

知識ページ一覧

知識ページをご覧になりたい方はこちらから