年金を受給されている方などがお亡くなりになった場合に、

どのような手続きが必要なのかや、その流れについてまとめました。

この記事をご覧いただければ次に何をすればいいのかがわかります。

[toc]

年金の制度はやけに難しく作られており、わかりづらいですよね。

僕自身、お客様からご質問されたときにお答えできず、調べてみてそのわかりにくさに驚きました。

制度の理解も大事ですがそれよりもまずは、

「親族の相続が開始した時に何をすればよいかを知りたい」という方が多いと思うので、年金については何の手続きをすればよいかという点に絞って解説していきます。

1.年金を受給している方が亡くなったときにまずはやること

「受給権者死亡届(同じもの2枚)」・「未支給年金・未支払給付金請求書」を年金事務所又は年金街角センターに提出します。

マイナンバーを年金機構に提出している方がお亡くなりになった場合、とくに死亡届の提出は不要です。

必要物

年金事務所や年金街角センターに次のものを持っていきましょう。

原則として、どの手続きでも、そのほかの手続きで使用する戸籍謄本等証明書の原本は返してもらえます。

死亡届の必要物

提出期限

✅ 国民年金は死亡日から14日以内

✅ 厚生年金保険は死亡日から10日以内

※期限に間に合わなくても罰金などはありませんが、年金過払分は後日返還しなければなりません。

未支給年金請求の届出の必要物

未支給年金の請求もしておく場合には、次のものを持っていきましょう。

① 亡くなった方の「年金証書」

② 亡くなった方と請求者の関係性が確認できる書類(戸籍謄本等続柄が確認できるもの)

③ 亡くなった方と請求する方が生計を同じくしていたことがわかる書類(死亡した受給権者の住民票(除票)および請求者の世帯全員の住民票等)

④ 受け取りを希望する金融機関の通帳やキャッシュカードなど

⑤ 亡くなった方と請求する方が別世帯の場合は「生計同一についての別紙の様式(年金ダイヤルに問合せしましょう。)」

提出期限

✅ 権利が発生してから5年以内(時効消滅するため。)

年金の時効:日本年金機構

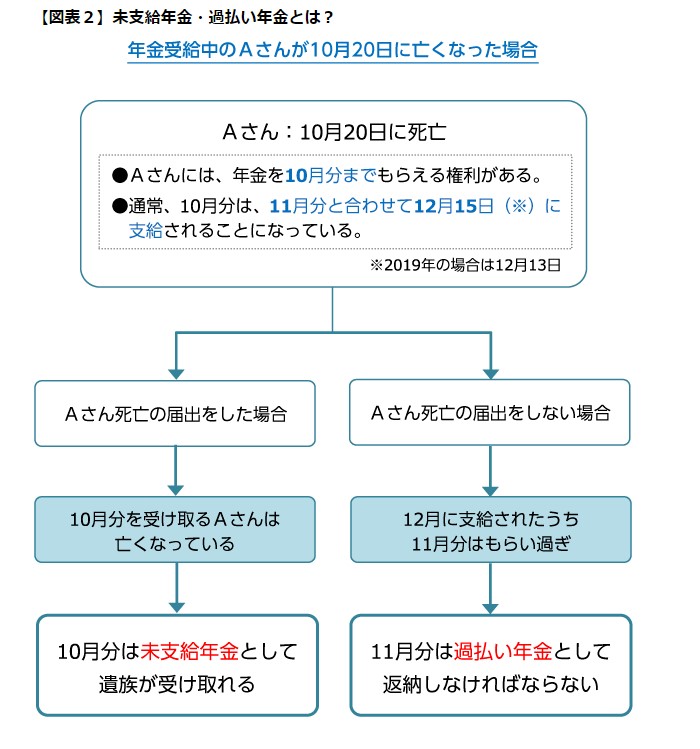

未支給年金・過払い年金とは?

:くらしすと・一般財団法人年金住宅福祉協会

:くらしすと・一般財団法人年金住宅福祉協会

未支給年金を受け取れる方は誰か?

受給権者と生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹、その他3親等内の親族です

生計を同じくしていなかった場合には、「生計同一についての別紙の様式」の添付が必要になりますので事前に年金ダイヤルに電話し、何が必要なのか確認してみましょう。

ご自分で判断するのは面倒だと思いますから、受け取れるのかどうかも含めて年金事務所にまずは尋ねてみることをお勧めします。

ポイント

未支給年金は所得となるので、金額によっては翌年確定申告が必要になります。

2.未支給年金以外にケースごとに請求できるもの

a.遺族基礎年金を受け取りたい場合

「年金請求書(遺族基礎年金)」を住所地の市区町村役場に提出します。

※死亡日が国民年金第3号被保険者(扶養されている20歳以上60歳未満の方)期間中の場合は、年金事務所または街角の年金相談センターに提出します。

遺族基礎年金を請求できる人の条件

次の条件全てに該当する場合にもらえる年金です。

① 国民年金加入者が亡くなった

② 亡くなった方に生計維持をされていた次の人

・18歳到達年度の末日までにある子(障害の状態にある場合は20歳未満)のいる配偶者

・子

必要物

未支給年金請求の必要物とも重なる部分があるので、まとめて請求するのが楽で良いかもしれませんね。

遺族基礎年金も請求する場合は、次のものを持っていきましょう。

✅ 死亡届や未支給年金請求でも添付するもの

① 亡くなった方の「年金手帳」

② 死亡の事実の証明書(死亡届記載事項証明書や死亡診断書の写しなどでも可)

③ 亡くなった方と請求者の関係性が確認できる書類(続柄、請求者の氏名等の確認・戸籍等は6か月以内のもの)

④ 受け取りを希望する金融機関の通帳やキャッシュカードなど

⑤ 亡くなった方と請求する方が生計を同じくしていたことがわかる書類(死亡した受給権者の住民票(除票)および請求者の世帯全員の住民票等)

✅ 特有のもの

⑥ 配偶者の収入確認ができる書類(生計維持認定のため…所得証明書、課税(非課税)証明書、源泉徴収票等)

⑦ 子の収入確認ができる書類(義務教育終了前は不要・高等学校等在学中の場合は在学証明書または学生証等)

✅ その他

⑧ 亡くなった原因が第三者行為(事故など)の場合に必要な書類はこちら

⑨ その他状況によって特殊な添付書類を求められることがあります

提出期限

✅ 権利が発生してから5年以内(時効消滅するため。)

年金の時効:日本年金機構

b.遺族厚生年金を受け取りたい場合

「年金請求書(遺族厚生年金)」を年金事務所又は年金街角センターに提出します。

遺族厚生年金を請求できる人の条件

次の条件全てに該当する場合にもらえる年金です。

① 厚生年金加入者が亡くなった

② 亡くなった方に生計維持をされていた遺族

必要物

遺族基礎年金と同様です。

提出期限

✅ 権利が発生してから5年以内(時効消滅するため。)

年金の時効:日本年金機構

c.寡婦年金を受け取りたい場合

「年金請求書(寡婦年金)」を住所地の市区町村役場又は年金事務所、街角の年金相談センターに提出します。

年金請求書(役所の窓口や年金事務所窓口で取得できます):日本年金機構

寡婦年金を請求できる人の条件

次の条件全てに該当する場合にもらえる年金です。

① 死亡日の前日において国民年金の第1号被保険者として保険料を納めた期間および国民年金保険料免除期間が10年以上ある夫が亡くなった

② 夫と10年以上継続して婚姻又は内縁関係にあった配偶者

③ 亡くなった夫に生計維持されていた

④ 死亡当時に妻が60~65歳

必要物

必要物が被っているので、遺族基礎年金の必要物と同様のものを準備すれば抜けもれがありませんね。

① 亡くなった方の「年金手帳」及び「年金証書」

② 亡くなった方と請求者の関係性が確認できる書類(続柄、請求者の氏名等の確認・戸籍等は6か月以内のもの)

③ 亡くなった方と請求する方が生計を同じくしていたことがわかる書類(死亡した受給権者の住民票(除票)および請求者の世帯全員の住民票等)

④ 配偶者の収入確認ができる書類(生計維持認定のため…所得証明書、課税(非課税)証明書、源泉徴収票等)

⑤ 受け取りを希望する金融機関の通帳やキャッシュカードなど

⑥ 亡くなった原因が第三者行為(事故など)の場合に必要な書類はこちら

提出期限

✅ 権利が発生してから5年以内(時効消滅するため。)

年金の時効:日本年金機構

d.国民年金死亡一時金を受け取りたい場合

「国民年金死亡一時金請求書」を住所地の市区町村役場又は年金事務所、街角の年金相談センターに提出します。

国民年金死亡一時金請求書(役所の窓口や年金事務所窓口で取得できます)・記入例:日本年金機構

死亡一時金を請求できる人の条件

次の条件全てに該当する場合にもらえる年金です。

① 死亡日の前日において第1号被保険者として保険料を納めた月数36月以上ある方が、老齢基礎年金・障害基礎年金を受けないまま亡くなった。

② 生計を同じくしていた遺族 (1・配偶者、2・子、3・父母、4・孫、5・祖父母、6・兄弟姉妹の中で優先順位の高い方)。

③ 遺族基礎年金を受ける遺族がいない。

④ 寡婦年金と死亡一時金の両方を受けられる場合に、死亡一時金の請求を選択した場合(どちらかしか受けられない。)。

必要物

死亡届や未支給年金請求でも添付するものですね。

① 亡くなった方の「年金手帳」

② 亡くなった方と請求者の関係性が確認できる書類(戸籍謄本等続柄が確認できるもの)

③ 受け取りを希望する金融機関の通帳やキャッシュカードなど

④ 亡くなった方と請求する方が生計を同じくしていたことがわかる書類(死亡した受給権者の住民票(除票)および請求者の世帯全員の住民票等)

死亡日翌日から2年以内に請求が必要です。

まとめ

いかがでしたでしょうか。

次の書類を準備して住所地の役所や年金事務所に1~2回通えば手続きを進められそうですね。

✅ お手元に準備しておくとスムーズなもの

① 亡くなった方の「年金手帳」や「年金証書」

② 世帯全員の住民票と、不動産や銀行等の相続手続きに使用した戸籍謄本等一式(6か月以内のもの)

③ 死亡の事実証明書(死亡届記載事項証明書や死亡診断書の写し)

④ お金を受け取るための金融機関の通帳やキャッシュカードなど

✅ その他請求内容よっては必要なもの

⑥ 配偶者や子供の収入確認ができる書類(生計維持認定のため…所得証明書、課税(非課税)証明書、源泉徴収票等)

⑦ 亡くなった原因が第三者行為(事故など)の場合に必要な書類は年金機構のホームページで確認

⑧ その他状況によって特殊な添付書類は窓口で指示されます。

当事務所に登記手続きをご依頼いただいた場合には、「相続関係書類一式」と題して戸籍謄本等一式はお返ししますから、

実際には、生計を同一にしている遺族の方々が住民票の取得をするだけというのが原則になりそうです。

また、その他場合により必要な書類については年金事務所や役所で指示をもらいながら収集すれば特に問題なさそうです。

以上、相続開始後に年金についてすることについてお悩みの方の参考になれば幸いです。

相続・遺言のご相談

-

-

相続に関連する業務内容一覧

相続(不動産・預金・株式等) ↑↑ 戸籍謄本等の書類収集、遺産分割協議書などの書類作成、登記申請・預金解約などの相続手続き、財産調査や借金調査などをまとめてご相談になりたい方はこちら & ...

続きを見る

知識ページ一覧

知識ページをご覧になりたい方はこちらから