相続税の際の、不動産の価値評価について

相続が発生したとき、まず確認したいのが 相続財産が基礎控除額を超えるかどうか です。

ここで注意したいのが、土地や建物などの 不動産の価値(評価額) の出し方です。正確に評価しないと、基礎控除の判定や相続税の計算に影響が出ます。

土地

路線価方式

路線価 × 各補正率 × 地積

路線価とは、道路に面した1㎡あたりの標準的な土地の評価額のことです。

倍率方式

固定資産税評価額 × 倍率

※土地課税台帳の地積と、実際の地積が異なる場合は、固定税評価額を修正します。

(固定資産税評価額 × 実際の地積/土地課税台帳の地積)

各補正率の例

奥行価格補正

間口狭小補正

奥行長大補正

不整形地補正

形状補正

地積規模の大きな宅地の補正

傾斜地補正

道路付け補正(接道補正)

不整形宅地補正

高低差補正

建物

倍率方式

固定資産税評価額 × 1.0

借地権

自用地としての価額 × 借地権割合

底地

自用地としての価額 × (1-借地権割合)

借家権

自用家屋としての価額 × 借家権割合0.3

貸家

自用家屋としての価額 × (1-借家権割合0.7)

貸家建付地(土地建物所有者A・利用者B)

自用地としての価額 × (1-借地権割合×借家権割合)

貸家建付借地権(土地所有者A・建物、借地権者B、利用者C)

自用地としての価額×借地権割合×(1-借家兼割合0.3)

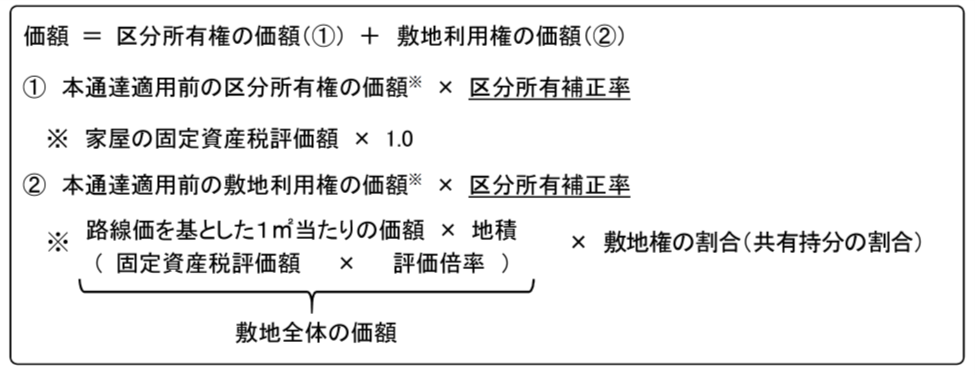

マンションの補正率

マンションの評価の際には、マンション特有の補正率が存在します。

まとめ

土地や建物の評価は、一見シンプルに見えても実はとても複雑です。

間口や奥行、形状、傾斜、接道状況など、さまざまな条件で価格は補正されます。

さらに借地権や借家権の有無、マンション特有の補正率なども考慮する必要があります。

こうした評価は、相続や贈与などの手続きでも重要なポイントになります。

私は司法書士として、相続手続きや名義変更の際に関わることが多いのですが、必要に応じて税理士と連携して正確な土地・建物の評価を確認しながら手続きを進めています。

「自分で計算するのは難しそう…」と思ったときも、司法書士と税理士が一緒にサポートすることで、安心して手続きを進めることができます。

まずはご相談!

まずは一度お問合せください!

お悩みがすぐに解決できるかもしれません

LINE らくらく相談

![]()

電話よりも気軽に質問が可能です!

質問例

・不動産の名義変更がしたいが、依頼した際の費用感と必要書類を教えてほしい

・親が他界したので、なにをすればいいのか教えてほしい

・〇〇を理由として遺言書を作りたいが、自分で作れるのか、専門家に頼むべきか状況判断をしてほしい

・認知症対策をしたいが、何から手を付けるべきか相談したい

・親族と話し合いをするが、法的観点のアドバイスのため、同席してほしい

・終活に関するセミナーで講演してほしい

無料メルマガの登録

暮らしに役立つ法律知識や、最新記事の情報をお知らせ!